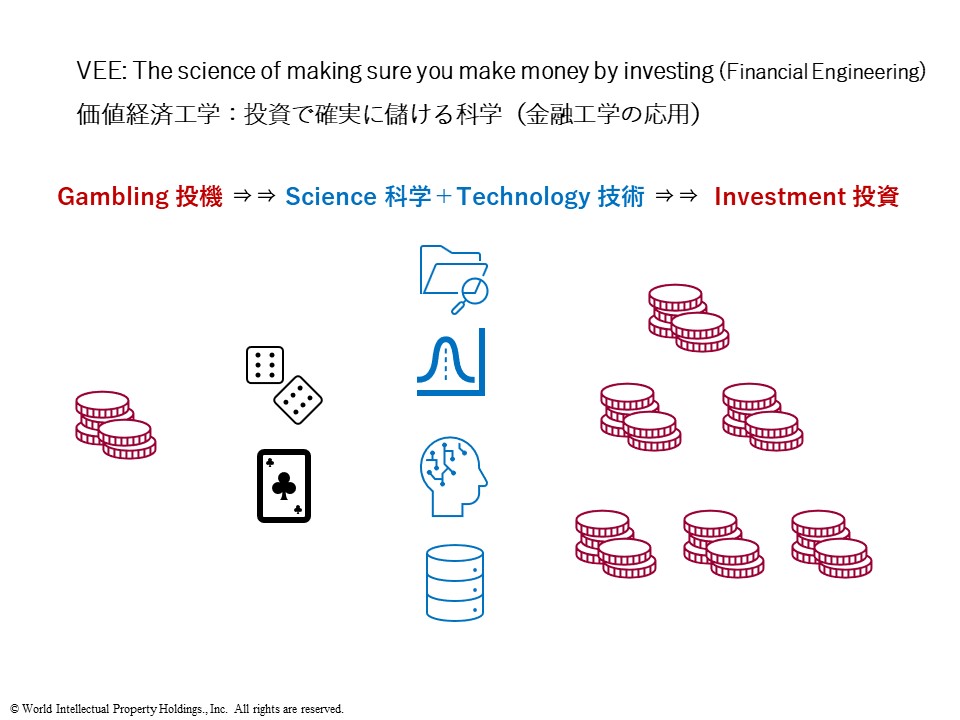

価値経済工学:投資で確実に儲ける科学(金融工学の応用)

VEE: The science of making sure you make money by investing

技術の発展に伴って、なりすまし詐欺や怪しい投資案件はより巧妙になっています。この一方で、科学的に収益を開発する手法も進化しているのですがあまり一般に知られることはありません。興味深い実態として、科学的に利益を作る研究は個人でも可能で、その手法は企業に導入されることで巨額の利益を生み出すこともありますが、その技術や手法は秘密裡に運用される必要があるのです。誰もが利用してしまうと一般化されることで理論上期待できる収益を得るのが難しくなったり、ある現象を予測するモデルが外因により性能を担保できなくなったりするのです。また、世界の大きな課題として新しい技術や収益構造(ビジネスモデル)を規制する法や仕組みの整備が追い付かないので、科学的な収益開発手法は規制されない限り効率的に収益を生み出し続けることもあります。ブロックチェーン技術の発明により仮想通貨が登場したり、高性能コンピューターを用いた高速取引(HFT:ハイ・フリークエンシー・トレーディング)が実現したりしていますが、これら新しい技術や手法を用いた収益開発システムに共通しているのは背景に科学的な理論、多くの場合は数学的な理論の応用が具体化されることで運用されています。学術的には金融工学として体系化されたり説明されたりすることもありますが、その実態は1つの学問領域として定義するには余りにも多様化し始めているように思います。価値経済工学ではこの多様化している科学的な成果を整理整頓しながら収益を開発するメカニズムを研究開発し、その性能を実験的に検証しながら価値と経済のメカニズムを解明し、体系的にそのメカニズムをまとめる研究が取り組まれています。

お金を確実に増やせる方法として、銀行にお金を預けることでその利息を受取る方法や信用の高い債券を購入することでそのクーポン(利率)に応じた利息を受取ることなどが考えられますが、日本の普通預金の平均金利は0.020%(2024年5月27日9:00現在)(参考情報1)で、100万円を1年間預けると200円の利息を得ることができます。また、日本国債3年の場合、年利回りは0.461%(2024年6月1日02:05現在)(参考情報2)で、仮に100万円分の日本国債3年を購入すると1年間で約4,410円の利息を受取ることが期待できます。ここでの条件は預金も日本国債もお金が増えるのは未来で、日本国債の場合、半年毎に利息を受取ることもできますが、将来お金を得られる点においては同じであっても、得られるお金の額も、お金を得るための条件も異なるのです。ここで面白いのは、債券の場合、金融機関から購入することもできますが、金融市場で金融商品として購入することもでき、後者の場合、新たに発行される債券を売り出す発行市場と、すでに発行されている債券を売買する流通市場の2つがあり、流通市場の場合、その債権自体の価格が変動するので、債券から生じる利息に限らず債権の価格が値上がりした際にその債権を売ることによる差益も期待できます。それならば多くの人は債権を流通市場で購入することで未来得られるお金を増やすことができそうですが、未来得られるお金が増えるとそれに伴ってリスクも増加するのが一般的な関係です。このリスクとは債権の価格が値下がりすることで損が発生したり、お金が必要な時に債権をお金に換えたりすることができないなどさまざま不利益要因です。このリスクの点において、銀行にお金を預金する場合、銀行が潰れない限りいつでもお金を引出すことができるので低リスクにお金を運用することができる一方で、そのリターン(利率)が低いデメリットが理解できます。

人によっては即座にお金を増やしたい人もいるので、このような人には銀行にお金を預けても1年後に得られる少額の利息に魅力はなく、手元にある100万円を即座に200万円、500万円、1億円に増やす方法があればとても魅力的です。このような即座にお金を増やしたい人は投機取引(ギャンブル)を行うことで手元にあるお金を短時間に何倍にも何百倍にもすることがあります。ギャンブルでは自分の意思である条件が発生すること等(ゲーム)にお金を賭けて、その勝負に勝つことで条件に応じた配当を受取ることができますが、負ければ賭け金は無くなるのでハイリスク・ハイリターンの環境です。この投機取引においてある条件が発生する確率を計算したり推定することでリスクを低減したりリターンの効率を向上させたりすることができる場合もあります。1例として、トランプカードを用いたギャンブルのブラック・ジャックゲームではトランプのカードを記憶することでギャンブルをする人は約50.75%の確率でゲームに勝てることが知られています。(参考情報3)また、アメリカのベル研究所研究者のジョン・ラリー・ケリー・ジュニア(John Larry Kelly, Jr., 1923年 – 1965年)が1956年に考案したケリー基準(公式)が投機取引や投資取引において用いられていて、複利収益率が最も高くなる最適な投資サイズを算出することができるので、著名投資家やプロ投資家も参考にしているようです。

<ケリー基準:K>

K= (p × (B + 1) – 1) /B=E/B=エッジ/オッズ

p:勝つ確率

B:オッズ(勝った時に得られる利益)

E:エッジ(期待値):(利益×勝つ確率)+(損失×負ける確率)

仮に、1ドルの賭け金が2倍になるか、それとも没収されるゲームにおいて、B=1として、K = 2p – 1として計算することができます。

ギャンブルや投資において、ケリー基準を知っていることで、手持ち資金を効率的に増やすために何パーセントの手持ち資金を賭けるべきか算出することができます。例えば、確率50%で勝つと賭け金の3倍がもらえて、負ける確率50%で負けると賭け金を失うギャンブルに参加するとします。直感的に有利な条件に思えますが、手持ちの資金100万円を200万円に増やしたいと目論んだ場合、勝つと賭け金の3倍をもらえる一方で、負けると賭け金を失うのでゲームを続けることができなくなります。そこで、賭け金を調整することでギャンブルする戦略を立てるのですが、いくら賭けるのが良いか悩みます。100万円を賭けて、負けると破産してしまい、1万円を賭けた場合、勝ち続けたとしても短期間に200万円を得るためには多くの勝負が必要になりそうです。50万円ずつ勝負することを考えると2回連続で負けそうな気もしますね。このようなギャンブルにおいていくら賭けると効果的に200万円を得ることができるのかを教えてくれるのがケリーの公式(ケリー基準)です。K=エッジ(期待値)/オッズを計算することでいくら賭けると効率的にお金を増やすことができるのか科学することができます。この段階で運だけに頼るギャンブルから科学的にお金を増やすための投資に変わり、このゲームにおける投資戦略を組立てることで効率的に手持ち資金を増やせるのです。そこで、このゲームにおけるKを計算するための期待値は、(利益×勝つ確率)+(損失×負ける確率)=(200万円×0.5)+(-100万円×0.5)=50万円で、オッズは元金を含まない見込まれる最大利益なので、オッズ=300万円-100万円=200万円と計算できまるので、K=50万円/200万円=0.25=25%と算出できます。つまり、ケリー基準によると毎回手持ち資金の25%(25万円)を賭け続ければ、最速で資金が増加することを数学的に示唆してくれるのです。但し、確率的には4回連続で勝負に負けることもあるので、確実に儲けられる訳ではないので少し心配になりますね。

この心配を解決できるのがポートフォリオ理論で、ハリー・マックス・マーコウィッツ(Harry Max Markowitz)(1927年8月24日- 2023年6月22日)は1990年に「資産運用の安全性を高めるための一般理論形成」によりノーベル経済学賞を受賞しました。正確にはハリー・マックス・マーコウィッツ先生の研究成果が発展して、今日では現代ポートフォリオ理論(Modern portfolio theory)として更なる発展が進んでいます。一般的には現代ポートフォリオ理論は単にポートフォリオ理論と呼ばれていて、金融工学では投資の内部収益率、現在価値、比較原則等を考慮しながら最適なポートフォリオ設計することで効率的に収益を開発する研究が行われています。このポートフォリオとは金融商品に限らず一切の投資案件やなにもしない選択も含まれる組み合わせの単位の事です。つまり、ポートフォリオAには証券1への投資+債権1への投資+金への投資が含まれていて、ポートフォリオBにはベンチャー企業1への投資、ベンチャー企業2への投資、ベンチャー企業3への投資が含まれていて、ポートフォリオ3には証券1への投資+債権1への投資+ベンチャー企業1への投資+なにもしない選択が含まれていると言ったようにまとめる単位です。ポートフォリオ理論ではリスクと期待値を用いることで資産を安全に運用するポートフォリオを開発する手法を体系化しています。ちなみにここでのリスクとは危険という意味ではなく、価格変動の可能性を意味していて、統計学における分散とほぼ同じ意味合いで、将来大きく値上がりする可能性がある一方で、大きく値下がりする可能性もある状況が高リスクの定義になります。投資信託商品などの開発にはこのポートフォリオ理論を用いて開発されているものも多いのですが、ポートフォリオ理論は金融商品に限らずギャンブルの賭け方戦略や上場株式への投資戦略の開発にも応用することができます。お金を効率的に、また、確実に増やす方法の1つとして最適なポートフォリオを設計し、戦略的にポートフォリオを運用することで科学的に実現させることが可能です。実はこの運用方法には最先端の技術や科学が応用されていて、今後益々発展することが予測されます。この一方でこれら技術や手法は秘密裡に運用されることが多いので一般化されて多くの人が利用したり応用したりできるようになるには相当な月日が流れると思われますが、行動経済学の発展や人工知能系の進化により人間が想定できなかった運用手法が発見されたり実行可能になったりし始めていてマクロ経済学の定説や理論が今日の経済で発生する現象や結果について説明することができない事態が始まっています。この現象は単なる情報に価値が備わり、その価値が経済化されるまでの時間が短くなることで、価値の発生とその性質の変化による経済化に関わる確率的な密度系が技術や科学の進歩により指数関数的に変化しているのが要因で、この新たな経済のパラダイムシフトに対して価値経済工学は1つの有効な今日の経済課題に対応できるソルーションになれるのかも知れません。

ポートフォリオ理論を応用することで、ポートフォリオを構成する投資対象の組み合わせを最適化するだけでなく、数学を応用することで確実に儲かる運用方法を導き出すこともできますが、この確実にはある一定の条件が必要となり、決められた条件における確率を分析することにより長期間最適化されたポートフォリオを適切に運用することにより確実に儲けることが可能となります。この最適ポートフォリオを成長させるための解説は長期投資で確実に儲かる法則(金融工学の応用)のコラムで解説したいと思います。

著者 並木幸久

Ver. 240602001

参考情報

- 最新貯金平均金利情報, 株式会社日本記入通信社, https://www.nikkin.co.jp/kinri/average.html, 2024/06/01.

- 日本国債3年, SBI証券, https://www.sbisec.co.jp/ETGate/?_ControlID=WPLETmgR001Control&_PageID=WPLETmgR001Mdtl20&_DataStoreID=DSWPLETmgR001Control&_ActionID=DefaultAID&burl=iris_indexDetail&cat1=market&cat2=index&dir=tl1-idxdtl%7Ctl2-JP3YT%3DXX%7Ctl5-jpn&file=index.html&getFlg=on, 2024/06/01.

- デービッド・G・ルーエンバーガー, “最適ポートフォリオ成長”, 金融工学入門, 日本経済新聞出版社, 2015, p647-683.